Reforma Escolar: Errores y falta de datos en informe de Mineduc sobre colegios subvencionados

En el contexto de la reforma escolar, el Ministerio de Educación (Mineduc) entregó el martes 11 de noviembre a la comisión de educación del Senado una planilla con diversos datos de la organización jurídica de los sostenedores en Chile. Este material, junto a otros, había sido solicitado por los parlamentarios y otros actores ligados a la educación para contar con información precisa para evaluar los efectos y alcances del proyecto de ley que prohíbe el lucro, el copago y la selección en la educación subvencionada.

La planilla entregada por el Mineduc establecía, entre otros aspectos, si los establecimientos estaban organizados como instituciones sin fines de lucro o si éstos tienen la posibilidad de retirar excedentes.

Acción Educar analizó los datos entregados por el Ministerio de Educación con el objetivo de evaluar en qué medida éstos responden a las necesidades de información, tanto por parte de investigadores como legisladores, para el correcto diseño y estudio de posibles causas y efectos de la reforma educacional.

Dimensionamiento del lucro

Por primera vez el Mineduc entrega cifras oficiales de los establecimientos particulares subvencionados administrados por instituciones con y sin fines de lucro. Sin embargo, estas presentan una serie de inconsistencias, principalmente porque califica como instituciones con “posible lucro” a más de 260 establecimientos que dependen de fundaciones y congregaciones religiosas.

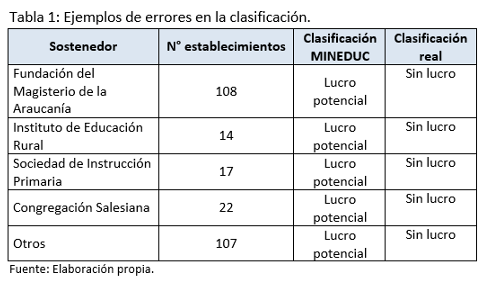

Es el caso, por ejemplo, de la Fundación del Magisterio de la Araucanía, en que 108 de sus establecimientos aparecen catalogados como Sociedad de Responsabilidad Limitada, con la consiguiente posibilidad de retirar excedentes. Sin embargo, dicha institución está organizada como una institución sin fines de lucro. Algo similar sucede con 22 establecimientos de la Sociedad de Instrucción Primaria y otros 64 sostenedores (ver tabla siguiente para algunos ejemplos). En total, el número total de establecimientos sin fines de lucro informado por el Mineduc (834 colegios) estaría subestimado en alrededor de un 25%.

Por otra parte, el dato entregado sólo corresponde a si los establecimientos tienen posibilidades de retirar excedentes, pero no se entrega información respecto de si retiran o no utilidades. Menos se conoce el promedio y/o total del monto retirado, ni las características de los establecimientos que retiran más o menos excedentes. Esta información es relevante, por cuanto puede suceder que sostenedores que estén organizados como sociedades comerciales no estén retirando utilidades, con lo que se estaría sobredimensionando el lucro en el sistema chileno. Esta sobredimensión podría ser aún mayor si se considera que se podría estar dando que algunas de estas instituciones ni siquiera estén generando utilidades, información que tampoco es entregada por la actual cartera de educación.Fuente: Elaboración propia.

Sobre la obligación a ser dueño del inmueble

El Mineduc entregó información inédita sobre la cantidad de sostenedores que son dueños de sus establecimientos, así como de aquellos que arriendan o que lo tendrían en comodato. Sin embargo, lo reportado por el Ministerio sólo aborda aspectos generales y no se cuenta con información desagregada que permita hacer una caracterización de estos establecimientos, lo que es clave para poder hacer análisis respecto del impacto que tiene la obligación que impone la reforma a los colegios sobre ser dueños de la infraestructura.

De todas formas, la información entregada en ningún caso es suficiente, ya que en ella no se especifica a quién se arrienda el establecimiento, lo que es relevante toda vez que el proyecto de ley distingue explícitamente si es que el arriendo es a un tercero o a una persona no relacionada, especificando distintas metodologías de compra para cada uno, con distintos efectos potenciales.

Junto con lo anterior se necesita conocer el precio de mercado y las tasaciones del avalúo fiscal de los establecimientos de manera de poder identificar aquellos establecimientos cuya tasación estatal sea menor al 60% del precio de mercado, que correspondería a los sostenedores que se verían perjudicados con la forma propuesta en el proyecto de ley para comprar el recinto (precio de compra: 11% del avalúo fiscal).

Tampoco se entrega información respecto del gasto que realizan hoy los colegios para adquirir y arrendar los inmuebles, información que es relevante al momento de realizar comparaciones con el futuro valor que tendrían que pagar por la adquisición del inmueble en las condiciones que establece el proyecto de ley. Esto es importante para despejar la duda respecto de si la subvención actual y la que propone el proyecto de ley en cuestión, es suficiente para la compra de los inmuebles, o si los establecimientos se verán enfrentados a ciertas restricciones de liquidez, donde simplemente no les alcanzarán los recursos para hacer frente a la compra o donde se verán obligados a redistribuir los fondos de los que disponen, destinando recursos de otras áreas (ej: recursos didácticos o incentivos del personal docente y directivo) a la compra del inmueble, con el consiguiente impacto en la calidad de la educación impartida.

Sin estas cifras es difícil poder hacer una estimación de los colegios que se verán perjudicados y que potencialmente podrían cerrar.

Jornada Escolar Completa (JEC)

La información entrega por el Mineduc respecto de los convenios JEC es adecuada por cuanto permite saber cuántos son y es posible identificar los colegios con este compromiso. Resta hacer un análisis de la posible judicialización que se puede producir en base al cambio de condiciones en los contratos por parte del Mineduc. Esto es particularmente relevante para el caso de los 243 establecimientos particulares subvencionados con posible lucro que tienen convenio vigente.

Otros requisitos del proyecto de ley

No se entrega información respecto del número de establecimientos que tienen deudas y cuáles son los montos y plazos de ellas. Esto es importante ya que el proyecto de ley especifica como requisito para prestar el servicio educativo el no tener deudas en hipotecas.

Por último, también falta entregar información respecto de los establecimientos que hoy reciben donaciones y el uso que le dan, con el fin de poder calcular el efecto de gravar con un 40% de impuesto estos ingresos, lo que resulta crucial ya que puede afectar la viabilidad del proyecto educativo o la calidad de la educación entregada, toda vez que actualmente no existe dicho gravamen.

Ver noticia sobre este análisis en El Mercurio.